Мировая банковская система неразрывно связана с использованием современных информационных технологий. Они поддерживают работу с клиентами как внутри самого банка, так и удаленно. Как правило, удаленное банковское обслуживание представлено в виде бизнес-критических веб-сервисов в сети Интернет. Такие сервисы получили общее название - сервисы дистанционного банковского обслуживания (ДБО) и интенсивно используются коммерческими банками стран Европейского Союза, Америки, а также Украины. Они реализуются с использованием технологий интернет-банкинг, смс-банкинг, мобильный-банкинг и др. Спрос на использование сервисов ДБО в странах Европейского Союза (ЕС) увеличивается с каждым годом (рис. 1). Похожая динамика наблюдается и среди коммерческих банков Украины. По мнению авторов, такая тенденция обусловлена следующими причинами: 1. Увеличением числа пользователей сети Интернет. 2. Уменьшением затрат со стороны банков на содержание персонала и времени на обработку запросов пользователей. 3. Предоставлением возможности клиентам сократить свое время на обслуживание в офисе банка. Анализ тематической литературы показал, что информация о сервисах ДБО и типах технологий их построения, применяемых коммерческими банками Украины, в полной мере отсутствует. Также было установлено, что официальным и свободно доступным источником информации о номенклатуре сервисов ДБО. применяемых в банковской системе Украины, являются информационные ресурсы коммерческих банков (интернет-сайты). В связи с этим было принято решение провести их анализ с целью формирования таксономии технологий построения ДБО, а также получения количественных характеристик применения технологий ДБО в Украине.

ТАКСОНОМИЯ ТЕХНОЛОГИЙ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ И ИХ КРАТКОЕ ОПИСАНИЕ Анализ информационных ресурсов коммерческих банков Украины (170 интернет-сайтов) позволил сформировать фасетно-иерархическую таксономию типов технологий ДБО, которые применяются в коммерческих банках Украины (рис. 2).

В качестве классификационных признаков (фасет) были определены: 1. Тип программного обеспечения; 2. Тип среды передачи данных; 3. Тип носителя технологии (аппаратное обеспечение). В рамках первого уровня (тип программного обеспечения) сервисы ДБО разделяют на таксоны: клиентское приложение, веб-броузер, вап-броузер. На втором уровне (тип среды передачи данных) выделяют таксоны: сеть Интернет, сеть, телефонная сеть. На третьем уровне (тип технологии носителя) определены таксоны: мобильный телефон, персональный компьютер, стационарный телефон. Дадим краткое описание обозначенных технологий. Мобильный банкинг - это технология ДБО, которая предполагает установку на мобильный телефон клиента необходимого программного обеспечения (клиентскую часть). Подключение к соответствующему серверу осуществляется по сети Интернет. СМС-банкинг - это технология ДБО, которая поддерживает дос-туп к счетам и операциям по счетам, предоставляется в любое время и с использованием номера мобильного телефона клиента, предварительно зарегистрированного в банке. С помощью СМС-сообщений происходит обмен информацией и передаются команды для выполнения банковских операций. Для пользования СМС-бан-кингом отсутствует необходимость установки клиентской части программного обеспечения на мобильный телефон. ВАП-банкинг - это технология ДБО, которая поддерживает возможность доступа к счетам и операциям по счетам с мобильного телефона при использовании ВАП-броузера по сети. Банкинг с использованием персонального компьютера - это технология ДБО, которая предполагает установку на компьютер клиента необходимого программного обеспечения (клиентскую часть). Подключение соответствующему серверу осуществляется по сети Интернет. Интернет-банкинг - это технология ДБО, при которой доступ к счетам и операциям по ним предоставляется в любое время и с любого компьютера, имеющего доступ в Интернет. Для выполнения операций используется броузер, то есть отсутствует необходимость установки клиентской части программного обеспечения системы. Теле-банкинг - это технология ДБО, которая предоставляет возможность получать по телефону информацию о состоянии счетов, пластиковых карт и платежей в банке. Информация может передаваться в голосовой форме, а также на факс или адрес электронной почты.

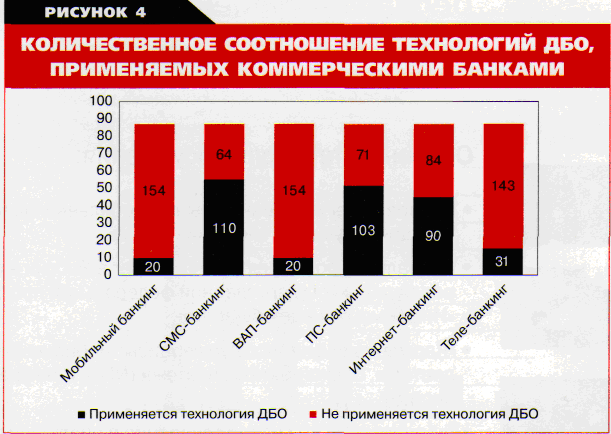

КОЛИЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ИСПОЛЬЗОВАНИЯ ТЕХНОЛОГИЙ ДБО КОММЕРЧЕСКИМИ БАНКАМИ УКРАИНЫ Сформированная таксономия типов технологий построения сервисов ДБО позволила перейти к формированию количественных характеристик использования таких технологий в банковской системе Украины. Были определены следующие количественные характеристики применения технологий ДБО: 1. Процентное (рис. 3) и количественное (рис. 4) соотношение технологий ДБО среди коммерческих банков Украины. Было установлено, что наиболее востребованной технологией ДБО является технология «смс-банкинг» - 30% (применяется в 110 банках), а наименее востребованной технология «вап-банкинг» - 5% (применяется в 20 банках).

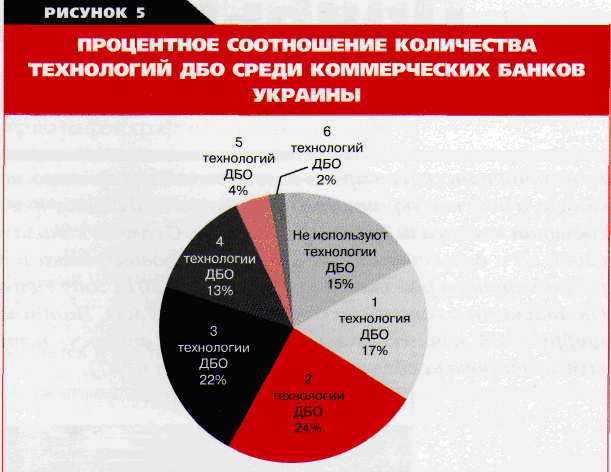

2. Процентное (рис. 5) и количественное (рис. 6) соотношение количества технологий ДБО среди групп коммерческих банков Украины. Анализ применения технологий ДБО показал, что такие технологии не используются в 18% (32) коммерческих банков Украины, хотя бы одна технология ДБО используется в 17% (29) коммерческих банках Украины.

ВЫВОДЫ И ДАЛЬНЕЙШИЕ ИССЛЕДОВАНИЯ Сформированная таксономия технологий ДБО (рис. 2) и значения количественных характеристик использования таких технологий коммерческими банками Украины (рис. 3-6) дают основания говорить об определенных сдерживающих факторах развития новых и уже апробированных технологий ДБО в банковской системе Украины. Авторы считают, что основной причиной, сдерживающей развитие применения технологий ДБО в банковской системе Украины, является недостаточный уровень информационной безопасности таких технологий (кибербезопас-ности). Об этом свидетельствуют множество статей в печатных и интернет-изданиях. В дальнейшей работе авторы планируют оценить влияние уровня кибербе-зопасности технологий ДБО на бизнес-критические сервисы; провести анализ кибератак на сервисы ДБО (предпосылки их появления и последствия); сформировать концепции обеспечения кибербезопасности для сервисов ДБО. |

|

© about-internet-banking |