Для поддержания имиджа кредитной организации и широкого информирования о новых банковских продуктах, безусловно, социальные сети прекрасно подходят. Аудитория в таких известных соцсетях, как Facebook или ВКонтакте, исчисляется миллионами (узкопрофессиональные социальные сети здесь не учитываются, они малочисленны). И это все - не просто физические лица, а потенциальные клиенты кредитной организации. Интернет - не только один из самых дешевых, но и весьма продуктивный канал рекламы. Главное его отличие как рекламного носителя в том, что человек сам передвигается по виртуальному пространству в тех направлениях, в каких пожелает. Задать ему эти направления невозможно или можно только разово, дальше он будет просто избегать таких откровенных навязываний. С этой позиции можно рассматривать Интернет как область потребительской свободы действий и интересов. Чем это хорошо и чем плохо? Любой вид рекламы (особенно это касается телевизионной или наружной) человек воспринимает почти подсознательно, не ищет, не смотрит и не читает специально. Она может быть и вне области его потребительских интересов. Так, на продуктовом рынке рекламируются телефоны, в метро - самолеты и т. д. В Интернете такой подход малопродуктивен - без вовлечения самого пользователя в процесс рекламы ее замечают крайне мало, а то и вовсе отключают. Вот это вовлечение интернет-пользователя и есть самое важное в роли социальных сетей для продвижения кредитных организаций. Чем могут быть полезны соцсети? В Рунете (российской зоне Интернета) наиболее популярны социальные сети Facebook и ВКонтакте. При кажущемся сходстве (даже внешнем и цветовом) они имеют в целом разную аудиторию и направленность. В ВКонтакте больше молодежи, развлечений, цитат. В Fасеbоок пользователи активнее общаются на деловые темы, обсуждают мировые новости и политику, развлечений там заметно меньше. Обе эти социальные сети могут быть полезны для банковской сферы, в первую очередь для подержания имиджа банка, информирования существующих и привлечения будущих клиентов - частных лиц. Как это следует делать? Не имеет смысла просто размещать информацию о новых тарифах и услугах или о достоинствах кредитной организации. Это будет прямая реклама, и вряд ли интернет-пользователь обратит на нее внимание. Контент (в случае социальных сетей это тексты и изображения) следует адаптировать под специфические требования. Чем интереснее он будет, тем больше людей можно вовлечь. Стоит отталкиваться от возможных потребностей: предоставлять потенциальным клиентам то, что они хотят, и таким образом продвигать бренд и услуги банка. Лучше всего здесь подходят различные акции. Какие потребности интернет-пользователя связаны с собственно деньгами? Конечно, покупки. Обозначим эту потребность как «хотите купить этот товар?» В зависимости от вида банковской услуги показываем товар, который мог бы подойти для определенной суммы. Если указывать в предложении и социальные сети, это также сыграет в пользу банка - например, «Заведи кредитную карту, не выходя из ВКонтакте». Акции подразумевают действия пользователей, и чем больше их будет, тем больше друзей в итоге появится у банка. Если брать офлайновые акции, действия должны быть простыми: поучаствовать в опросе, послать е-mail, поставить «лайк» и т. д. В результате подобных действий кредитная организация получает постоянную дружескую аудиторию, которая посещает страницу банка в социальных сетях. Эту «группу поддержки» можно использовать для укрепления позитивного имиджа кредитной организации и, соответственно, для продажи ей банковских услуг. А можно использовать еще одно полезное свойство социальных сетей - массовую и быструю передачу интересной и актуальной информации друг другу. Тогда охват аудитории станет еще больше. Достаточно набрать в поиске Facebook или ВКонтакте названия банков, и можно ознакомиться с их деятельностью в социальных сетях, увидеть, что не многие из них имеют группы с большим количеством вступивших. Если отслеживать интерес посетителей по «сердечкам» и «лайкам» (а это своеобразный показатель - ведь необходимо сделать определенное действие, а не только прочитать информацию и посмотреть картинку) и количество комментариев по теме, то придется согласиться: активность кредитных организаций в социальных сетях весьма низкая. Впрочем, есть и банки, которые уже начали бурную деятельность в соцсетях, их «группы поддержки» постоянно растут. Итак, контент, акции, вовлечение пользовательских групп с учетом их интересов - вот готовый ключ к успеху при работе кредитной организации в социальных сетях. Они удобны тем, что в них можно достаточно быстро собрать большое сообщество лояльно настроенных людей. Достаточно грамотно использовать технические средства, иметь хороших копирайтеров и план развития -месяц-другой, и процесс пошел! Интернет-банкинг Интернет-банкинг (онлайн-пла-тежи с использованием банковского счета) в России становится все более популярным. А во всем цивилизованном мире он функционирует уже давно. Использование Интернета для совершения покупок, а не только развлечения, чтения или общения, весьма обоснованно благодаря сверхвысокой скорости действий. Чем удобны покупки через Сеть? Во-первых, это более низкая цена товара - ведь продавцу не надо платить за аренду магазина, оформлять витрину и пр. Во-вторых, скорость - на поиск нужного товара теперь требуются секунды, а не часы. В-третьих, доставка не отходя от компьютера, не тратя много времени, можно быстро и удобно купить все необходимое. Но чтобы эта замечательная схема заработала, необходимы, в том числе, быстрые, надежные и безопасные платежи.

Не отходя от компьютера, не тратя много времени, можно быстро и удобно купить все необходимое. Но чтобы эта замечательная схема заработала, необходимы, в том числе, быстрые, надежные и безопасные платежи. Сегодня, по оценке американской компании ComScore, Россия отстает от развитых стран по интернет-торговле на 10-15 лет. Но, учитывая последние изменения в законодательстве, отставание не будет долгим. Лидируют по электронным платежам в России системы WebМоnеу и Яндекс.Деньги, тогда как в мире распространен РауРаl, который сейчас принадлежит интернет-аукциону еВау. Как утверждает статистика системы PayPal, объем платежей банковскими картами в Интернете составил в минувшем году 217 млн долл., и на первом месте среди товарных категорий идут книги (рис. 1]. Яндекс.Деньги дают несколько другую статистику (рис. 2), но ясно одно: развитие этой платежной системы идет стремительно и через несколько лет она потребует самого глубокого анализа.

Мобильный банкинг Что важно для пользователя мобильным Интернетом? Количество времени для совершения операций. Действия в мобильном Интернете совершаются, чтобы что-то посмотреть на бегу, находясь вне офиса либо дома. В чем еще особенность мобильного Интернета? В величине экрана и, соответственно, в «рабочем поле». Информация должна быть сжата до предела и иметь максимально удобный интерфейс, для того чтобы пользователь мог быстро решить свою задачу. Мобильный банкинг хорош тем, что он всегда рядом, потому что у современного человека всегда под рукой телефон. А с появлением таких уже совсем «умных» мобильных устройств, как смартфоны и план-шетники, мобильный банкинг становится весьма удобным: интерфейс предельно прост - деньги переводятся в момент нажатия кнопки. Национальное агентство финансовых исследований провело опрос: какие способы платежа используют российские граждане при оплате услуг ЖКХ, телефона, штрафов, кредитов и т. п. Результаты исследования свидетельствуют: 35% респондентов осуществляют платежи через банкоматы и платежные терминалы, 33 – через «Почту России», 15 - салоны сотовой связи, 8 - кассы магазинов, 3 -банковской картой через Интернет, 2% - со счета мобильного телефона. Электронные деньги, интернет-банкинг и мобильный банкинг идут в самом конце списка. Это говорит о том, что российское население привыкло к традиционным формам оплаты. Задача кредитных организаций - предложить клиентам новые, более удобные услуги, в том числе в Интернете. А чтобы распространить интернет-банкинг и мобильный банкинг, им следует более активно продвигать в Интернете свои бренды и банковские услуги. И самое простое и эффективное - делать это в социальных сетях! |

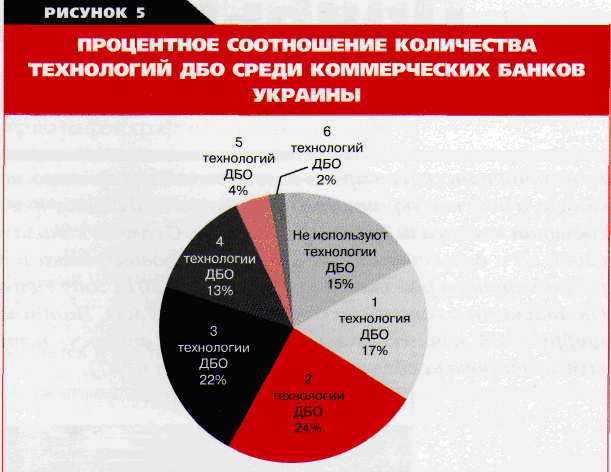

|

© about-internet-banking |